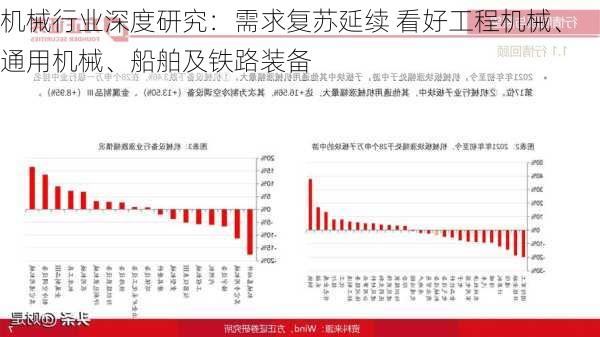

核心观点: 总体:需求弱复苏,盈利能力稳健提升。(1)根据申万分类的机械行业576 家公司样本数据,23 年机械行业实现收入约2 万亿元、同比+2.7%;实现归母净利润1178 亿元,同比+1.1%。1Q24,机械行业整体收入4280 亿元,同比+4.2%;归母净利润269 亿元,同比+2.65%。逐季度看,收入和利润增速整体呈回暖趋势。(2)盈利能力总体保持平稳。23 年机械行业综合毛利率23.5%,同比+1.2pct;净利率6%,同比下降0.1pct。1Q24 机械行业毛利率22.9%,同比下降0.1pct;净利率6.7%,同比下降0.2pct。(3)现金流:23 年机械行业整体现金流情况良好,经营性现金流量净额为1438 亿元,同比+8.5%。1Q24 经营性现金流净额为-22.1 亿元,同比大幅改善。 分板块看,通用机械需求进入向上通道,工程机械、船舶板块及铁路装备表现高景气。 通用机械:需求进入向上通道,复苏强度有望逐渐增强。23 年通用机械板块合计收入同比+14.16%,归母净利润同比+17.8%;1Q24,营收同比+9.2%,归母净利润同比+10.5%,呈现稳健复苏态势。随着原材料成本持续走低,通用机械板块季度毛利率持续回升。今年以来全球制造业复苏态势逐渐增强,3 月,全球制造业PMI 回升至50.6,近三个月连续站上荣枯线。4 月,我国制造业PMI 为50.4,连续两个月位于扩张区间,制造业继续保持恢复发展态势。叠加中美库存周期低位,企业补库周期有望开启,或带动通用机械需求迎一轮上升期。 工程机械:底部信号愈发明确,主机厂盈利能力稳中有升。2023 年,工程机械板块合计收入同比+8.4%,归母净利润同比+19.9%;1Q24,营收同比+2%,归母净利润同比+4%。得益于产品结构优化和成本下行,国内工程机械主机厂盈利能力明显回升,2023 年工程机械行业整体毛利率25.5%,同比提升0.2pcts;净利率7.2%,同比提升近1.1pcts。1Q24,工程机械行业整体毛利率25.9%,同比提升0.9pcts;净利率8.2%,同比提升0.2pcts。 根据CME 预测,23M4 挖机国内销量9500 台(同比基本持平),国内市场长达36 个月国内挖机市场的下行周期或已结束,板块筑底信号明确。 船舶制造:船舶周期持续上行,看好船企盈利提升。2021 年以来,受益船舶更新替换和短期地缘政治催化,船舶大周期持续上行,同时由于供给端产能较上一轮周期大幅收缩,全球新船价格指数持续上行。根据克拉克森指数,2024 年4 月全球新造船价格指数达183.92,同比+9.92%,环比+0.41%,看好船企盈利持续提升。 轨交设备:铁路装备需求复苏,动车组维保市场爆发增长。根据国家铁路局,23 年全国铁路固定资产投资同比+7.5%,24 年一季度同比+9.9%,投资额加速向上。1Q24 全国铁路客运量同增28.5%。随着铁路投资额增长、客运量恢复,铁路装备需求回暖。此外,我国动车组运行12 年左右需要五级修,11 年-16 年动车组保有量五年增长200%,对应23 年左右五级修进入爆发期。五级修将对动车部件大面积更换,看好动车组维保市场高增。 科学仪器:中高端仪器领域持续突破,政策加速行业成长。仪器为科研刚需工具,随着科研、生产需求不断提升,国产科学仪器行业需求不断增长,2023 年,科学仪器板块合计收入同比+14.7%,归母净利润同比+13.3%;1Q24,营收同比+6.7%,归母净利润同比+4%。板块盈利能力季度性有一定波动,同比未出现较大变化。 投资建议: 随着经济逐步企稳,后续制造业需求有望回暖,关注市场份额和竞争优势有望持续提升的优质标的。建议关注恒立液压、中信重工、中国船舶、三一重工、华锐精密。 风险提示 宏观经济变化风险;原材料价格波动风险;政策及扩产不及预期风险。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

(图片来源网络,侵删)

版权声明:

本网站数据均来自网络,若有文章、图片版权异议或其他问题请及时联系网站管理员立即处理

标签: #同比